El mercado inmobiliario ha sido afectado en el último tiempo por las altas tasas de interés para créditos hipotecarios, situación que podría cambiar al abrirse una oportunidad para adquirir una casa o un departamento con un préstamo.

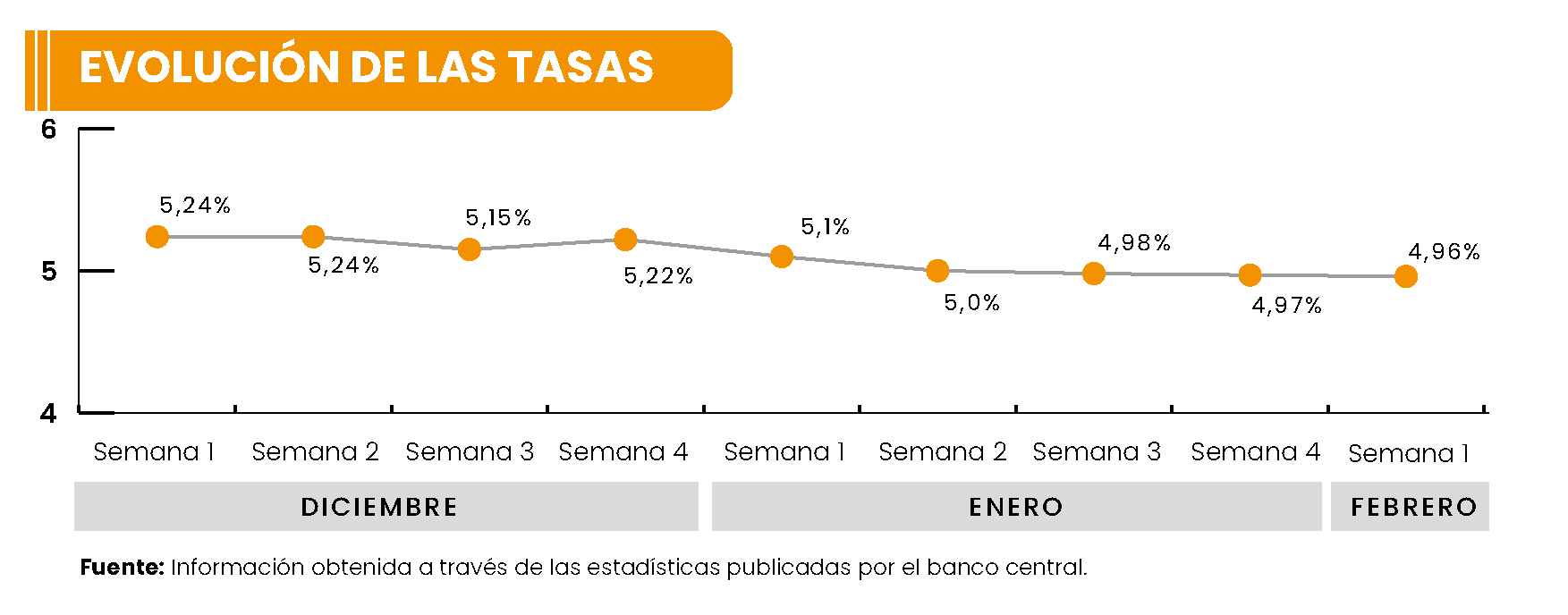

Lo anterior se deprende de las cifras de febrero presentadas por el Banco Central, donde se detalla que la tasa de préstamos para vivienda llegó al 4,96%, marcando una leve baja en cuanto a las cifras de meses anteriores.

Por este motivo, diario La Tribuna se contactó con el economista Manuel Chong, para conocer las posibilidades que se abren a las familias chilenas de considerar estos datos económicos para adquirir algún bien raíz.

-Según los últimos datos del instituto emisor, las tasas de los préstamos para viviendas bajaron por quinta semana consecutiva, ¿A qué se deben estos números?

La disminución en las tasas de préstamos para viviendas se atribuye al proceso de reducción de la Tasa de Política Monetaria (TPM) por parte del Banco Central, que ha ajustado la TPM de un máximo de 11,25% a 7,25%. Este ajuste busca controlar la inflación y estimular la economía, lo que ha tenido un efecto indirecto en la reducción de las tasas de interés de los créditos hipotecarios.

Además, el contexto de estas reducciones de tasas incluye la aprobación de un beneficio tributario para la compra de viviendas nuevas, lo que podría haber incentivado una mayor oferta de créditos hipotecarios a tasas más competitivas.

-¿Qué significa esto para las familias chilenas, y cómo repercute en sus decisiones financieras de adquirir una vivienda?

Para las familias chilenas, la baja en las tasas de los préstamos hipotecarios significa una oportunidad más accesible para adquirir una vivienda, ya que reduce el costo del financiamiento. Esto podría incentivar a las familias a considerar la compra de viviendas, mejorando las condiciones de acceso al crédito hipotecario. Sin embargo, es importante considerar la estabilidad del empleo y otros factores económicos personales antes de tomar una decisión de este calibre.

-¿Sería este un buen momento para adquirir un préstamo hipotecario? ¿Esta baja en las tasas se podrá proyectar en el tiempo?

Considerando la actual tendencia a la baja en las tasas de interés para préstamos hipotecarios, podría ser un buen momento para adquirir un préstamo hipotecario. Sin embargo, es importante tener en cuenta que, aunque la TPM ha disminuido significativamente desde su máximo, los efectos sobre las tasas hipotecarias son más indirectos y pueden estar influenciados por otros factores, como las condiciones financieras externas. Los interesados deberían monitorear la evolución de las tasas y considerar su situación financiera y expectativas de mercado antes de tomar una decisión.

-¿Habría alguna recomendación para las personas considerando que estos niveles no se veían hace mucho tiempo?

Se recomienda a los interesados en adquirir un préstamo hipotecario que analicen detenidamente su situación financiera personal, comparen ofertas entre diferentes instituciones financieras y consideren la posibilidad de fijar tasas de interés para protegerse contra futuras alzas.

Además, deberían aprovechar los incentivos fiscales disponibles para la compra de viviendas nuevas y estar atentos a la evolución de la política monetaria del Banco Central y su impacto en las tasas de interés.

-Algunos analistas señalaron que las tasas hipotecarias del 2013 o 2018, que llegaron a un 1,5%, no las veremos en Chile de aquí a diez años ¿Sería una aseveración correcta? Y de ser así, ¿A qué se debe?

La aseveración de que no veremos tasas hipotecarias tan bajas como las de 2013 o 2018 en los próximos diez años puede estar basada en expectativas de normalización de la política monetaria y cambios estructurales en la economía.

Factores como el nivel de endeudamiento, la inflación, las condiciones del mercado laboral y el mercado de capitales, así como el entorno económico global, pueden influir en las tasas de interés a largo plazo. Si bien es difícil predecir el futuro con certeza, estas consideraciones sugieren que las tasas actuales podrían representar una oportunidad histórica para quienes buscan financiamiento hipotecario.

|

||||

|

|

|

|

|

¿Quieres contactarnos? Escríbenos a prensa@latribuna.cl

ContáctanosOpinión